Ez már luxusprofit? - Bődületes számokkal álltak elő az áramszolgáltatók

- A hozzászóláshoz regisztráció és belépés szükséges

Két nyertese már biztosan van a magyar árampiac közelmúlt béli változásainak és ez az ELMÛ, illetve az ÉMÁSZ: a cégek közzétett gyorsjelentése szerint a profitjuk több mint duplázódott a tavalyi év azonos időszakához képest. Ez azt jelenti, hogy az első félévben IFRS szerint a társaságok majdnem akkora profitot hoztak, mint a tavalyi teljes évben, aminek fényében az osztalékok enyhén szólva több mint tarthatónak tűnnek.

Az eredmények azonban valószínűleg a szabályozási környezet változásai következtében ugrottak meg és könnyen lehet, hogy a kapott előnyöket hamarosan vissza is veszik a politikai döntéshozók, éppen ezért a most látott nyereséget nem biztos, hogy érdemes hosszú távra extrapolálni.

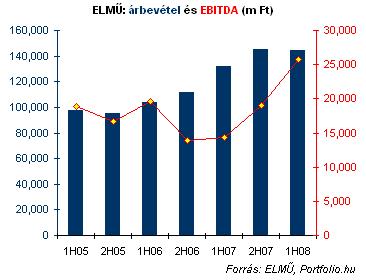

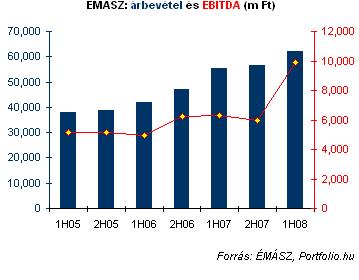

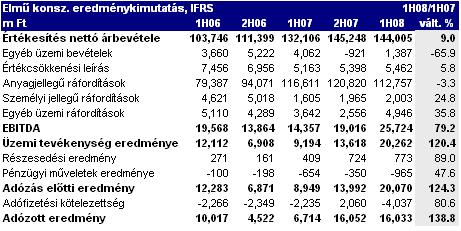

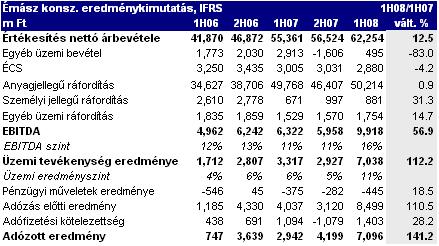

Félelmetes növekedést mutat az ELMÛ és az ÉMÁSZ első féléves profitja, az üzemi eredmény mindkét cég esetében több duplája a tavalyi év azonos időszakában elért értékeknek, az adózott eredmény pedig 140%-ot emelkedett.

A brutális profitrobbanásban az alábbiak játszanak nagy szerepet:

-

Az árbevétel 10% körüli mértékben emelkedett mindkét cégnél, ami a gyorsjelentések szerint három tényezőnek köszönhető. Egyrészt a fogyasztás további növekedése tapasztalható a piacon, másrészt pozitív hatású változás a nem lakossági fogyasztóknak a szabadpiacról a közüzembe való folyamatos visszatérése, ezáltal az értékesítés mennyiségi növekedése, harmadrészt 2008. január 1-től az egyetemesszolgáltató 9.8 %-os (MEH által javasolt maximális) áremelést érvényesített.

-

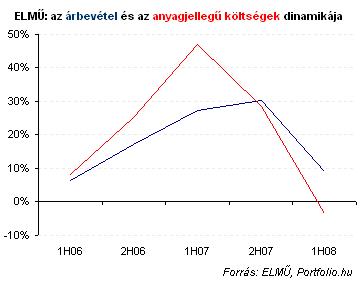

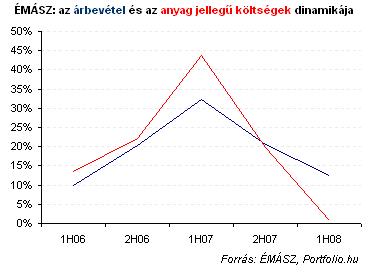

Az árbevétel növekedése nem szokatlan, annál inkább az viszont, hogy az anyag jellegű költségek (azaz a nagykereskedelmi áramár) stagnáltak/kis mértékben csökkentek az időszakban mindkét szolgáltatónál.

A bevétel emelkedésének és a legnagyobb költségtétel befagyásának az lett az eredménye, hogy mindkét szolgáltató marginjai iszonyatos mértékben kitágultak...

...az ÉMÁSZ esetében ezt még tetézte az értékcsökkenési leírás visszaesése is.

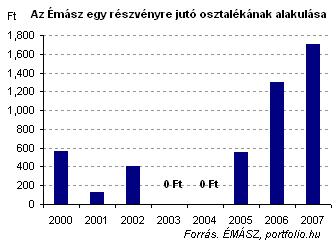

Az idei év első félévében az ELMÛ csaknem akkora (16 mrd Ft), az ÉMÁSZ pedig akkora (7.1 mrd Ft) IFRS szerinti adózott eredményt termelt, mint amekkorát a teljes 2007-es évben, és az anyavállalat MSZSZ szerinti profitja is 14.6, illetve 6 milliárd forint. Ennek következtében eddig a tavalyi 1,800 forintos ELMÛ és 1,700 forintos ÉMÁSZ osztalék valószínűleg finoman szólva több mint tarthatónak tűnik (az IFRS szerinti adózott eredmény az ELMÛ esetében részvényenként 2,639, az ÉMÁSZ esetében 2,326 forint!).

Bár a két gyorsjelentés kellően semmitmondó ahhoz, hogy az iszonyatosan magas profitok okai ne derüljenek ki belőle, a legvalószínűbb az, hogy a sokat szidott árampiaci reformban úgy csúszott félre valamiféle szabályozás, hogy az a szolgáltatók malmára hajtotta a vizet.

Könnyen elképzelhető ugyanakkor, hogy a szabályozók a mostani gyorsjelentések láttán a fejükhöz kapnak és a jövőben olyan változásokat léptetnek életbe, amelyek visszaterelik a két tőzsdei áramcég nyereségét a "normális" kerékvágásba, így a jelenlegi eredményeket nem biztos, hogy érdemes túlzottan hosszú távra extrapolálni.

Mint ismeretes, 2008. január 1-től a magyar villamosenergia piac immár teljes körűen megnyílt, a kereskedelmi tevékenység is átalakult, a korábbi közüzemi kereskedelmi tevékenységet részben felváltotta az egyetemes szolgáltatói tevékenység. Ezen szolgáltatásra a 3×50 Amper csatlakozási érték alatti fogyasztók jogosultak, de ezen fogyasztók is szabadon válthatnak szolgáltatót.. A 3×50 Amper érték feletti fogyasztók a szabadpiacon kell, hogy szerződjenek egy tetszőlegesen választott kereskedővel attól függetlenül, hogy korábban a közüzemben, vagy a szabadpiacon szereztek be energiát

Forrás: www.portfolio.hu